متره و برآورد ٫ صورت وضعیت ٫ تعدیل و آنالیزبهاء

متره و برآورد ٬صورت وضعیت ، تعدیل ٬ قیمت جدید ٬ آنالیز بهاء و سایر اصول قراردادی و اجرایی٬ ادعا وClaim + تهیه و تدریس و آموزشمتره و برآورد ٫ صورت وضعیت ٫ تعدیل و آنالیزبهاء

متره و برآورد ٬صورت وضعیت ، تعدیل ٬ قیمت جدید ٬ آنالیز بهاء و سایر اصول قراردادی و اجرایی٬ ادعا وClaim + تهیه و تدریس و آموزشدرباره من

احمدرضا جعفرزاده

مترور (کارشناس متره و برآورد و اصول حاکم بر پیمان )

سایت رسمی:

www.metror.ir

-----------------------------------------------

آموزش و تدریس متره و برآورد و موارد مرتبط با آن + تهیه و تنظیم انواع صورت وضعیت با نرم افزار

( متره و برآورد ٬صورت وضعیت ، تعدیل ، قیمت جدید ٬ آنالیز و تجزیه بهاء ٫ مابه التفاوت مصالح ، بخشنامه ها و سایراصول قراردادی و اجرایی٬ادعا و Claim )

-----------------------------------------------

لطفا جهت تعیین وقت قبلی برای آموزش و تدریس با مدیر برنامه ریزی اینجانب تماس حاصل فرمایید.

تلفن تماس مدیربرنامه ریزی :

<< 09038381938 >>

( ساعات تماس از ساعت ۱۵ تا ۲۱ شب )

-----------------------------------------------

پست الکترونیک مستقیم مدیران سایت و ارسال پرسش و پاسخ ها :

metror.civil@gmail.com

تلفن تماس مستقیم با اینجانب :

<< 09038381937 >>

و

09138381937

ای میل اختصاصی مدیر سایت :

info@metror.ir

انجمن سایت :

www.metror.ir/teach

-----------------------------------------------

ادامه...

احمدرضا جعفرزاده

مترور (کارشناس متره و برآورد و اصول حاکم بر پیمان )

سایت رسمی:

www.metror.ir

-----------------------------------------------

آموزش و تدریس متره و برآورد و موارد مرتبط با آن + تهیه و تنظیم انواع صورت وضعیت با نرم افزار

( متره و برآورد ٬صورت وضعیت ، تعدیل ، قیمت جدید ٬ آنالیز و تجزیه بهاء ٫ مابه التفاوت مصالح ، بخشنامه ها و سایراصول قراردادی و اجرایی٬ادعا و Claim )

-----------------------------------------------

لطفا جهت تعیین وقت قبلی برای آموزش و تدریس با مدیر برنامه ریزی اینجانب تماس حاصل فرمایید.

تلفن تماس مدیربرنامه ریزی :

<< 09038381938 >>

( ساعات تماس از ساعت ۱۵ تا ۲۱ شب )

-----------------------------------------------

پست الکترونیک مستقیم مدیران سایت و ارسال پرسش و پاسخ ها :

metror.civil@gmail.com

تلفن تماس مستقیم با اینجانب :

<< 09038381937 >>

و

09138381937

ای میل اختصاصی مدیر سایت :

info@metror.ir

انجمن سایت :

www.metror.ir/teach

-----------------------------------------------

ادامه...

روزانهها

همه- پرسش از معاونت برنامه ریزی افزایش قیمت سوخت در مناقصات

- جزوه آموزش متره و برآورد-بازنگری ۰۳ مطالبی در مورد متره وبرآورد

- عکسهایی از پروژه - ۲ ماشین آلات و روشهای اجرا

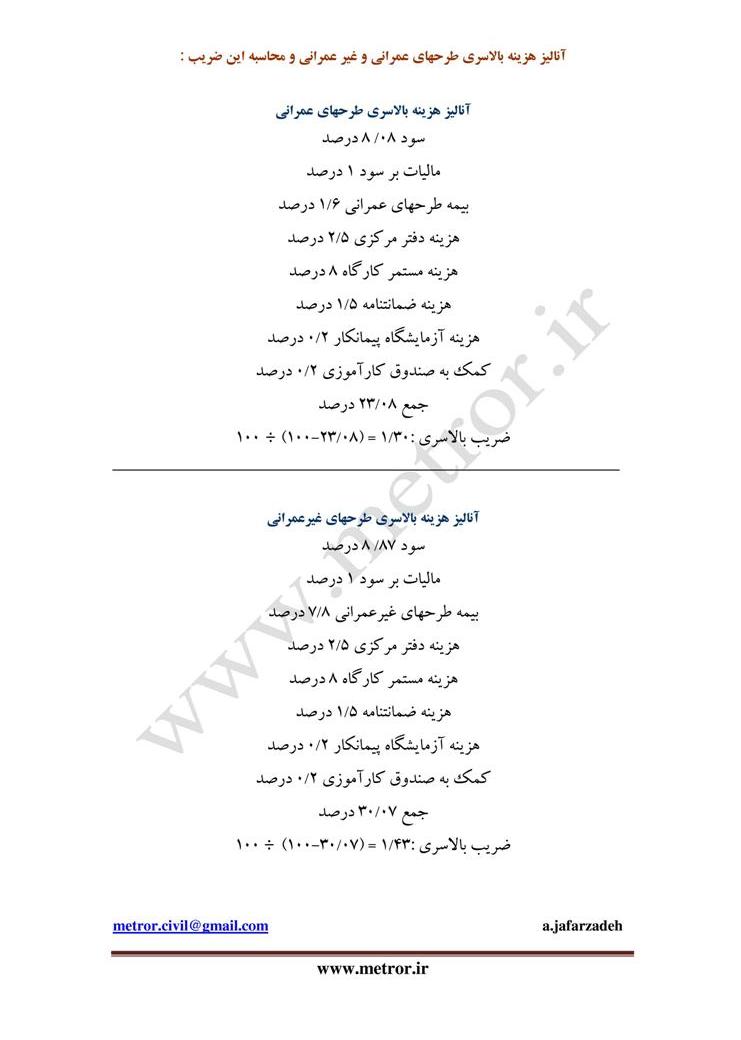

- یک نمونه آنالیزضریب بالاسری یک نمونه آنالیز هزینه بالاسری طرحهای عمرانی و غیر عمرانی

- تعریف صورت وضعیت (۰۳) تعریف صورت وضعیت - بازنگری ۲۷-06-89

پیوندها

دستهها

- صورت وضعیت 11

- عمومی 26

- آموزش و تدریس 45

- دانلود 13

- تعدیل 4

- قیمت فایلها 6

- بخشنامه ها و قوانین 7

- استخدام و همکاری 3

- عکس و فیلم 2

- هزینه های بالاسری 1

- روشهای اجرایی - ISO 1

- تعاریف نو مرتبط با متره و برآورد 8

- فایلهای صورت وضعیت ( تکسا ) 1

- جزوه های آموزشی مترور 1

- کلاسها و دوره های آموزشی 4

- سوالات متره و برآورد 1

- قرارداد ها 2

- وب سایت و وبلاگ 3

برگهها

جدیدترین یادداشتها

همه- تارنمای مترور و کانال تلگرامی آن

- آموزش رایگان متره و برآورد

- تعریف صورتجلسه و صورت مجلس

- گذاشتن پیام یا تماس

- راههای ارتباطی ما

- راه اندازی مجدد سایت مترور

- پرسش و پاسخ ها و تدریس متره و برآورد

- ثبت نام دوره های آموزشی و استخدام مدرس در سایت مترور

- فراخوان طرح و ارسال سوالات متره و برآورد

- کلاسهای مجازی سایت مترور به زودی آغاز خواهد شد

نویسندگان

- Jafarzadeh 147

- مینا 2

- Barnamerizi 4

بایگانی

- تیر 1396 1

- اسفند 1391 2

- مهر 1391 1

- فروردین 1391 2

- آذر 1390 1

- شهریور 1390 1

- تیر 1390 3

- فروردین 1390 2

- اسفند 1389 1

- بهمن 1389 3

- دی 1389 1

- آبان 1389 1

- مهر 1389 4

- شهریور 1389 12

- مرداد 1389 5

- تیر 1389 10

- خرداد 1389 14

- اردیبهشت 1389 17

- فروردین 1389 11

- اسفند 1388 20

- بهمن 1388 10

- دی 1388 6

- آذر 1388 3

- آبان 1388 3

- مهر 1388 2

- شهریور 1388 1

- مرداد 1388 4

- اسفند 1387 3

- مهر 1387 6

- شهریور 1387 1

- خرداد 1387 2

جستجو

آمار : 655287 بازدید

Powered by Blogsky

بسیار عالی و مفید.تشکر

بسیار عالی است

بسیار عالی و کاربردی

سلام

لطفا بفرمایید با توجه به اینکه طبق قانون مالیات هر نوع فعالیت اقتصادی 25 % سود ان فعالیت است، شما بر چه مبنایی با فرض سود 8 % ، مالیات را یک درصد قرارداد یا به عبارت دیگر 12.5 % از سود در نظر میگیرید.

البته در همه آنالیزها همین را دیده ام ولی علت را نمیفهمم، خصوصا که سازمان امور مالیاتی هم همواره 25 % از سود شرکت را از ما مالیات میگیرد!

لطفا بفرمایید چرا در حالی که طبق قانون مصرح مالیاتهای مستقیم کشور، مالیات بر درآمد معادل 25 % سود میباشد، در آنالیز ارایه شده شما سود را 1 % در نظر گرفته اید درحالیکه 25 % سود 8/87 میشود 2/22 % ؟

تازه این در حالیست که سیستم مالیاتی کشور( قبل از سال 98 و تصویب قانون جدید) از شرکتهای فاقد دفاتر مالی بر پایه این فرض که سود عملیات پیمانکاری با مصالح 12 % است ، به میزان 3 % مبلغ قرارداد مالیات علی الراس دریافت میکنند.

وجود این دو تناقض را چگونه توجیه میکنید؟